أفضل برامج إدارة الحاويات للشركات الصغيرة والمتوسطة

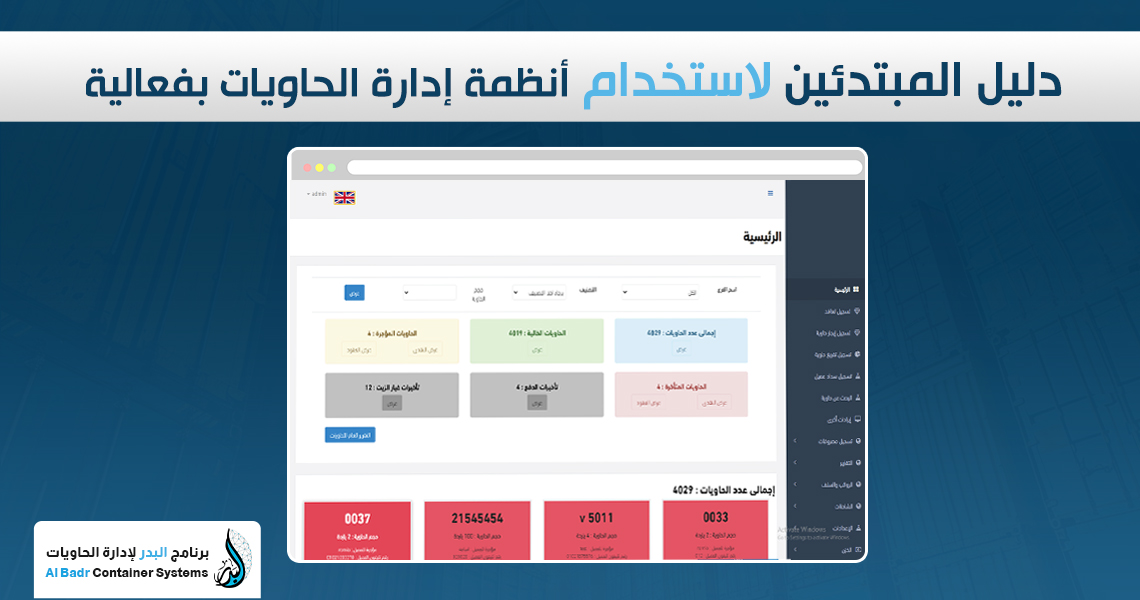

صناعة تدوير النفايات وإدارة أنقاض البناء في المملكة العربية السعودية من أكثر القطاعات نمواً، خاصة مع النهضة العمرانية الكبرى التي تشهدها المدن السعودية تماشياً مع رؤية 2030، ولكن، كيف لشركة ناشئة أو متوسطة أن تتابع مئات الحاويات الموزعة في مواقع مختلفة دون الوقوع في فخ الفوضى؟ هل لا تزال الدفاتر التقليدية أو ملفات الإكسل كافية لمواكبة سرعة السوق؟ هنا تبرز أهمية برامج إدارة الحاويات كحل تقني جذري ينقل الشركة من العشوائية إلى الاحترافية الرقمية. أفضل برامج إدارة الحاويات للشركات الصغيرة والمتوسطة في سوق تنافسي مثل السوق السعودي، لا تقتصر إدارة الحاويات على مجرد نقل صندوق حديدي من مكان لآخر، بل تتعلق بإدارة الأصول، والمواعيد، والتدفقات المالية بدقة متناهية، وتكمن أهمية الاعتماد على برامج إدارة الحاويات في قدرتها على منح صاحب العمل رؤية كاملة وشاملة لكل حاوية: أين توجد؟ ومن هو العميل؟ ومتى يجب استعادتها؟ فإذا كنت تمتلك شركات صغيرة أو متوسطة، فإن السؤال الحقيقي ليس “هل أحتاج إلى برنامج؟” بل “أي برنامج هو الأنسب لطبيعة عملي في المملكة لضمان عدم ضياع الأرباح؟”. كيف يمكن لبرامج إدارة الحاويات أن تحسن الكفاءة؟ تتحسن الكفاءة عندما يتوقف الموظفون عن إضاعة الوقت في البحث عن المعلومات الضائعة، حيث توفر هذه البرامج “لوحة تحكم” لحظية توضح للشركة: تتبع المواقع: معرفة التوزيع الجغرافي للحاويات وتجنب نسيان حاوية في موقع عميل لفترة طويلة دون تحصيل إيجار. إدارة المخزون: معرفة إجمالي عدد الحاويات، وعدد الحاويات الخالية الجاهزة للإيجار، والحاويات المؤجرة فعلياً. تقليل الهدر: تقليل استهلاك الوقود عبر تحسين مسارات الشاحنات بناءً على مواقع الحاويات الأقرب لبعضها البعض. الأنواع المختلفة لـ برامج إدارة الحاويات عند البحث عن نظام تقني، ستجد نوعين رئيسيين يسيطران على السوق: الأنظمة السحابية (Cloud-based): وهي المفضلة حالياً لـ شركات صغيرة، حيث تتيح الوصول للبيانات من أي مكان (عبر الجوال أو اللابتوب) ولا تتطلب خوادم باهظة الثمن. الأنظمة المحلية (On-premise): يتم تثبيتها على أجهزة الشركة وتعمل بدون إنترنت، وهي مناسبة للمواقع التي تعاني من ضعف الاتصال، لكنها تفتقر للمرونة في الوصول عن بُعد. الأنظمة الهجينة: وهي التي تجمع بين الميزتين، بحيث تعمل أوفلاين وتتزامن مع السحابة فور توفر الإنترنت. اختيار البرنامج المثالي للشركات الصغيرة والمتوسطة بالنسبة لـ شركات صغيرة، فإن التعقيد هو العدو الأول، فالبرنامج المثالي هو الذي يجمع بين القوة والبساطة، ومن ثم يجب أن تفكر في نظام لا يحتاج إلى شهور لتعلمه، بل يمكن للموظف العادي البدء باستخدامه خلال ساعات، فالمرونة في إدارة الحاويات تعني أن البرنامج يجب أن يتكيف مع حجم عملك؛ يبدأ معك بحاويات قليلة ويتوسع معك حين تصبح أسطولاً كبيراً، دون الحاجة لتغيير النظام بالكامل. ميزات برامج إدارة الحاويات التي يجب أن تبحث عنها الشركات الصغيرة لا تشتري مجرد نظام تسجيل، بل ابحث عن نظام إدارة يتضمن: إدارة التعاقدات: تسجيل عقود الإيجار سواء كانت (عقد أنقاض، عقد نفايات، أو نقدي). المتابعة المالية: إدارة المصروفات، الإيرادات، والرواتب، والأهم من ذلك حساب الضرائب تلقائياً لتوافق متطلبات هيئة الزكاة والضريبة والجمارك. نظام التنبيهات: إشعارات بالحاويات المتأخرة عند العملاء لتذكيرهم أو استعادتها لزيادة تدوير رأس المال. تقارير دقيقة: تقارير تفصيلية عن الأرباح والخسائر لكل حاوية أو لكل سائق. برنامج البدر لإدارة الحاويات في السعودية برنامج البدر هو الحل الأمثل لإدارة شركات تأجير الحاويات في السعودية، سواء كانت حاويات أنقاض أو نفايات، لأن البرنامج لا يقتصر على مجرد إدارة الحاويات، بل يوفر نظاماً إدارياً ومحاسبياً متكاملاً يجمع بين الدقة والمرونة، ليتيح لأصحاب الشركات تنظيم أعمالهم بكفاءة غير مسبوقة. إدارة شاملة للحاويات: معرفة إجمالي عدد الحاويات، الحاويات الخالية، المؤجرة والمتأخرة. إدارة العقود والإيجارات: تسجيل كافة التعاقدات بأنواعها المختلفة (عقد أنقاض، عقد نفايات، نقدي). الإدارة المالية المتكاملة: متابعة الإيرادات والمصروفات والرواتب والضرائب بشكل دقيق. نظام سحابي أو بدون إنترنت: يعمل حسب رغبة العميل، لضمان استمرارية العمل في كل الظروف. أكثر من مجرد برنامج: يوفر أدوات ذكية لتنظيم الأعمال، مراقبة الأداء، واتخاذ القرارات بسرعة وكفاءة. كيف تساهم برامج إدارة الحاويات في تسريع العمليات؟ عندما نتحدث عن إدارة الحاويات، فالسرعة تعني “دوران الحاوية”. كلما قل الوقت الذي تبقى فيه الحاوية خالية في المستودع، زادت الأرباح بشكل مباشر. برامج إدارة الحاويات هنا تسهم في تسريع العمليات عبر: إصدار الفواتير فور تسليم الحاويات دون أي تأخير. استخدام الخرائط المدمجة لتقليل الوقت الضائع بين طلب العميل والتوصيل الفعلي. من استلام الطلب وحتى تسليم الحاوية، يصبح كل شيء أسرع وأكثر دقة. تكامل برنامج البدر مع الأنظمة الأخرى البرنامج الناجح لا يعمل في عزلة، بل يتكامل مع أنظمة متعددة لتسهيل الأعمال: نظم المحاسبة: لترحيل الفواتير والقيود المالية تلقائياً، وذلك لكي يقلل الأخطاء ويوفر الوقت. نظام GPS: لتتبع الشاحنات والحاويات بشكل لحظي على الخريطة، وضمان التسليم في الوقت المحدد. الرسائل النصية (SMS): إرسال تذكيرات تلقائية للعملاء بموعد انتهاء العقد أو المطالبة بالدفع، ومن ثم يحسن سرعة تحصيل السيولة النقدية. هل تود الحصول على نسخة تجريبية من برنامج البدر لإدارة الحاويات لترى كيف يمكنه تنظيم أعمالك؟ نصائح لاختيار البرنامج الأنسب لاحتياجات شركتك اطلب نسخة تجريبية لتتعرف على سهولة استخدام الواجهة وتجربة الوظائف قبل الالتزام. تأكد من وجود دعم فني متاح وسريع، ويفهم احتياجات السوق المحلي ولغتك. لا تختار الأرخص دائماً، بل اختر البرنامج الذي يوفر الوقت والجهد ويغطي تكلفته بسرعة. تحقق من دعم البرنامج لمتطلبات الفوترة الإلكترونية والقوانين المحلية في السعودية. اختر برامج إدارة الحاويات الذي يسمح لك بتسجيل ومتابعة العقود وأنواع الإيجارات المختلفة بسهولة. تأكد من إمكانية متابعة عدد الحاويات الكلي، الخالية، المؤجرة، والمتأخرة. التكامل مع الأنظمة الأخرى مثل نظم المحاسبة، نظام GPS، والرسائل النصية لتسهيل متابعة العمليات. يفضل أن يكون البرنامج سحابياً أو يعمل بدون إنترنت حسب احتياجات شركتك. وجود تقارير دقيقة للإيرادات والمصروفات والموظفين يساعد في اتخاذ القرارات الصحيحة. تأكد من قدرة البرنامج على النمو مع شركتك دون الحاجة لتغيير النظام مستقبلاً. التحديات التي قد تواجهها الشركات في استخدام برامج إدارة الحاويات على الرغم من الفوائد الكبيرة التي تقدمها برامج إدارة الحاويات، إلا أن بعض الشركات قد تواجه تحديات في البداية، خاصة الشركات الصغيرة أو تلك التي تعتمد بشكل كامل على الأساليب الورقية التقليدية. إحدى أبرز هذه التحديات هي مقاومة الموظفين للتغيير. على سبيل المثال، بعض السائقين أو موظفي الإدارة قد يشعرون بالارتباك أو القلق عند الانتقال من تسجيل العقود والفواتير على الورق إلى نظام رقمي، وهذا قد يبطئ العمل في الأيام الأولى. تحدي آخر شائع هو وقت إدخال البيانات الأساسية. فعند بدء استخدام برامج إدارة الحاويات، يحتاج الفريق إلى تسجيل جميع الحاويات، عقود الإيجار، بيانات العملاء، الموظفين، الرواتب، المصروفات، والإيرادات، وهذه العملية قد تأخذ وقتاً وجهداً كبيرين، لكنها ضرورية لضمان أن